Studien

Zahlen zur Mitarbeiterbeteiligung in Europa

Aktuelle Zahlen zur Mitarbeiterbeteiligung über Belegschaftsaktien in Europa liefert die Studie „Annual Economic Survey of Employee Share Ownership in European Countries“ der European Federation of Employee Share Ownership (EFES) aus Brüssel. Die Studie umfasst 2.636 europäische gelistete und nichtgelistete Aktiengesellschaften. Die Studie zeigt, dass trotz Wirtschafts- und Finanzkrise immer mehr europäische Aktiengesellschaften ihre Mitarbeiter zu Aktionären machen. Waren es 2009 noch 39 Prozent so beteiligten in 2016 53 Prozent der europäischen Aktiengesellschaften ihre Mitarbeiter als Anteilseigner an der wirtschaftlichen Entwicklung. Darüber hinaus verdoppelte sich in demselben Zeitraum auch das Anlagekapital auf durchschnittlich 23.000 € pro Belegschaftsaktionär. Deutschland ist im europäischen Vergleich in der unteren Hälfte zu finden. Hier bieten nur 39 Prozent der Aktiengesellschaften ein Belegschaftsaktienprogramm an. Im Durchschnitt kommt jeder beteiligte Mitarbeiter auf ein Anlagewert von 17.000 €.

>>Download der Studie

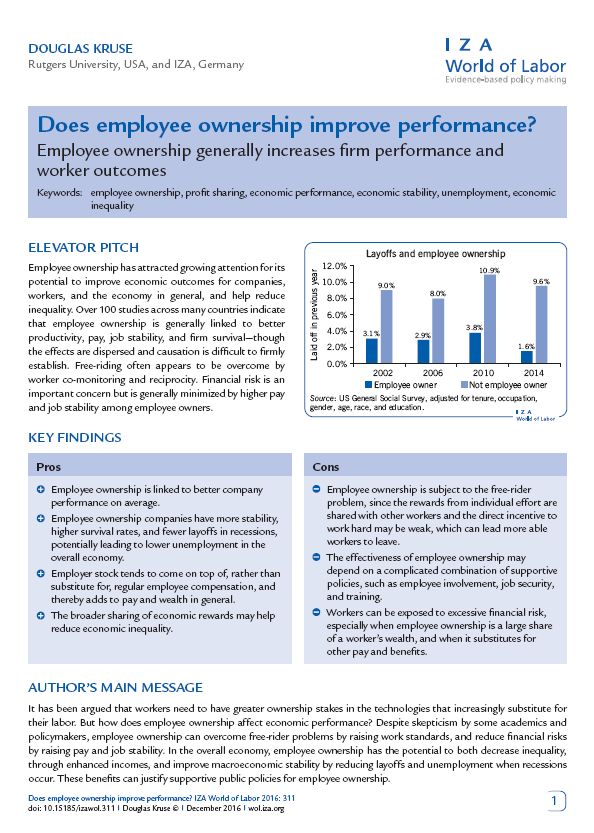

Does employee ownership improve performance?

Die Beteiligung der Mitarbeiter am Kapital der Unternehmen wirkt sich grundsätzlich positiv auf die Leistungs- und Überlebensfähigkeit der Unternehmen sowie auf die Einkommen der Mitarbeiter und deren Arbeitsplatzsicherheit aus. Gesamtwirtschaftlich könne die Mitarbeiterbeteiligung somit sowohl zur Stabilität der Wirtschaft als auch zur Verringerung der ökonomischen Ungleichheit in der Gesellschaft beitragen. Zu diesem Ergebnis kommt der Harvard Ökonom Douglas Kruse nach Auswertung von über 100 Studien weltweit. Das mit der Beteiligung verbundene finanzielle Risiko für die Mitarbeiter sei zwar ein ernstzunehmender Kritikpunkt, würde im Allgemeinen allerdings durch höhere Einkommen und Arbeitsplatzsicherheit minimiert. Alles in allem würden diese Vorteile eine staatliche Förderung der Mitarbeiterbeteiligung rechtfertigen, so Kruse.

Die Arbeit von Douglas Kruse wurde im Dezember unter dem Titel „Does employee ownership improve performance?“ als Beitrag des Forschungsinstituts zur Zukunft der Arbeit (IZA) in Bonn veröffentlicht.

>>Download [367 KB]

Share Capitalism and Worker Wellbeing

Die Studie des interdisziplinären Forschungszentrum CEP (Centre for Economic Performance) der London School of Economics and Political Science (LSE) zeigt, dass die Zufriedenheit der Arbeitnehmer mit ihrer Arbeit nicht nur von der Höhe ihres Gehalts abhängig ist sondern auch von der Art, in welcher Form sie vergütet werden. Alex Bryson, Andrew E. Clark, Richard B. Freeman und Colin P. Green weisen in ihrer Arbeit einen belastbaren positiven Zusammenhang zwischen der Arbeitszufriedenheit und gruppenorientierten Vergütungssystemen wie Gewinnbeteiligungen, Boni und Kapitalbeteiligungen nach. Die Autoren fanden heraus, dass insbesondere Kapitalbeteiligungen, die im englischsprachigen Raum als „share capitalism“ bezeichnet werden, positive Folgewirkungen auf die Zufriedenheit der Mitarbeiter haben. Unter anderem konnten die Autoren belegen, dass selbst bei schlechten Arbeitsbedingungen negative Effekte auf die Arbeitszufriedenheit durch die Beteiligung der Beschäftigten am Unternehmenskapital abgeschwächt werden.

>>Download der Studie [182 KB]

Studie zur Wirkung der Mitarbeiterbeteiligung am Beispiel der Siemens AG

Mitarbeiterbeteiligungsprogramme stärken die Identifikation der Mitarbeiter mit dem Unternehmen und erhöhen deren Engagement und Performance. Zu diesem Ergebnis kommt eine Studie der Wirtschaftswissenschaftlichen Fakultät der Georg-August-Universität Göttingen unter der Leitung von Prof. Dr. Michael Wolff. Am Beispiel der Siemens AG analysiert die Studie erstmalig die Wirkungsmechanismen der Mitarbeiterbeteiligung innerhalb eines Unternehmens. Dabei stand die Wirkung des Aktien-Beteiligungsprogramm von Siemens auf das Engagement der Mitarbeiter sowie die individuelle und die organisationale Performance im Fokus.

Die Kooperation mit Siemens bot aus wissenschaftlicher Sicht erstmalig die Möglichkeit, die Wirkung eines global ausgerollten Mitarbeiterbeteiligungsprogramms empirisch mehrdimensional im ganzheitlichen organisationalen Kontext zu untersuchen. Die empirische Analyse umfasst einen Zeitraum von 2009 bis 2013 und basiert auf Daten von durchschnittlich ca. 270.000 Mitarbeiter pro Jahr bzw. von bis zu 9.600 Organisationseinheiten.

>>Download der Studie [2.201 KB]

Zum Download bitte auf die Grafik klicken.

Mitarbeiterbeteiligung mit Aktien: Eine Umfrage unter börsennotierten Unternehmen in Deutschland

Ergebnis der Studie vom Deutschen Aktieninstitut und Ernst & Young (EY) zur Beteiligung der Mitarbeiter am Aktienkapital ist, dass zwar ca. 60 Prozent der Umfrageteilnehmer eine aktienbasierte Vergütung anbieten, insgesamt aber Deutschland im Vergleich mit anderen Ländern weit zurückliegt. Die Umfrageteilnehmer fordern fast einhellig von der Politik, mit einer Anhebung der staatlichen Förderung der Belegschaftsaktie in Deutschland weiteren Schwung zu verleihen. Die Unternehmen, die keine Aktienbeteiligung anbieten, nennen den hohen Implementierungsaufwand als wesentlichen Grund. In der vorliegenden Studie wurden 365 Unternehmen angeschrieben, von denen sich 69 beteiligt haben. Diese für schriftliche Umfragen äußerst hohe Rücklaufquote zeigt das große Interesse der Unternehmen am Thema.

>>Download der Studie [1.801 KB]

Studie zur Mitarbeiterbeteiligung in Europa 2012.

Die jüngsten Zahlen der Studie der „European Foundation for Employee Share Ownership“ (EFES, Brüssel) zeigen, dass zum ersten Mal seit der Finanzkrise die Zahl der beteiligten Mitarbeiteraktionäre in 2012 nicht weiter angestiegen ist.Auch wenn der Anteil der Gesellschaften, die ein Beteiligungsmodell praktizieren, noch immer ansteigt (aktuell liegt 92,4% der betrachten Unternehmen), gingen im Vergleich zum Vorjahr die Gesamtzahl der beteiligten Mitarbeiter sowie der von Mitarbeitern gehaltene Anteil am Gesellschaftskapital geringfügig zurück.

Es zeigt sich allerdings ein Auseinanderdriften des von Top-Managern gehaltenen Beteiligungsvolumens (insgesamt halten 8.845 Personen ein Beteiligungskapital von € 9,1 Millionen je Manager) auf der einen Seite und der Restbelegschaft auf der anderen Seite (9,6 Millionen Mitarbeiter halten im Mittel ein Beteiligungskapital von € 11.500 pro Kopf).

Dieses Bild mag auf einige negative politische Entscheidungen in Sachen Mitarbeiterbeteiligung in europäischen Staaten zurückzuführen zu sein. Hierzu zählen Irland, die Niederlande und sogar Großbritannien. Darüber hinaus wurden auch keine effektiven Maßnahmen zugunsten der Mitarbeiterbeteiligung in Ost- und Südeuropa ergriffen. Das ist das Fazit der wirtschaftlichen Betrachtung der Mitarbeiterbeteiligung in Europa für das Jahr 2012.

Die Studie kann kostenpflichtig über die EFES Homepage bezogen werden (http://www.efesonline.org/index.html). AGP Mitglieder können die Studie kostenlos über die AGP Geschäftsstelle als pdf. beziehen.

Mitarbeiterbeteiligungen - Aktuelle Trends und Meinungen in Deutschland 2013

87 Prozent der befragten Unternehmen bestätigen: Mitarbeiter mit Belegschaftsaktien identifizieren sich stärker mit ihrem Arbeitgeber. Das ist das Ergebnis einer Umfrage der internationalen Unternehmensberatung Hay Group von Februar 2013. Die Studie basiert auf einer Befragung von 154 Fach- und Führungskräften. Dabei waren 66 Prozent der Befragten Mitarbeiter von großen, weltweit operierenden börsennotierten Unternehmen.

Quelle: Mitarbeiterbeteiligungen - Aktuelle Trends und Meinungen in Deutschland 2013. Kurzumfrage der Hay Group. William Eggers, Nora Dublanka, Niyazi Akin. Februar 2013

>>weitere Ergebnisse

Studie zur Mitarbeiterbeteiligung in Europa 2011.

Die Zahlen der Studie der „European Foundation for Employee Share Ownership“ (EFES, Brüssel) aus 2011 zeigen, dass sich die Mitarbeiterbeteiligung in Europa seit der Finanzkrise kontinuierlich weiter entwickelt hat. Demnach hielten 2011 9,9 Mio. Mitarbeiter Beteiligungen im Wert von 232 Mrd. Euro an ihren Unternehmen, im Vorjahr waren es 9,5 Millionen Mitarbeiter mit 197 Milliarden Euro. Die Anzahl der beteiligten Mitarbeiter erhöhten sich in Spanien, Schweden, Dänemark und Frankreich, während sie in Italien, Griechenland, Portugal sowie in Deutschland, Belgien und Irland rückläufig war. Die Umfrage basiert auf der Befragung von 2.505 europäischen Unternehmen mit insgesamt 32,8 Millionen Mitarbeitern im Jahr 2011 (im Vergleich zu 32,4 Mio. in 2010). Eine kostenlose Zusammenfassung der Ergebnisse können AGP Mitglieder über die AGP Geschäftsstelle beziehen.

>>Bezug der gesamten Studie

Mitarbeiterbeteiligung bei deutschen Mittelständlern - Leistungsbereitschaft der Mitarbeiter, Ruf als moderner Arbeitgeber und soziale Verantwortung als wichtigste Erwartungen.

Eine Umfrage der PFH Göttingen unter Führungskräften zum Thema „Mitarbeiter bei deutschen Mittelständlern“ zeigt, dass Mitarbeiterbeteiligung als Führungskonzept dienen kann, um eine positive Leistungskultur zu schaffen, als Arbeitgeber attraktiver zu werden und der sozialen Verantwortung gerecht zu werden.

Ziel der Umfrage war es, sich ein Bild von den gegenwärtigen Erwartungen und Erfahrungen mit Mitarbeiterbeteiligungen zu machen und entstehende unternehmensbezogene Veränderungen aufzuzeigen.

Quelle: Mitarbeiterbeteiligung im Mittelstand: Erwartungen und Auswirkungen. Vorstudie: Umfrage unter AGP-Mitgliedern 2011. Prof. Dr. Hans-Christian Riekhof / Ricarda Brüchner. PFH PRIVATE HOCHSCHULE GÖTTINGEN.

>>weitere Ergebnisse [200 KB]

IAB Studie: Jeder zehnte Betrieb beteiligt seine Mitarbeiter am Erfolg.

Das geht aus einer veröffentlichten Studie des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) hervor. Die Wirtschaftskrise hat sich nicht auf die Häufigkeit der Mitarbeiterbeteiligungsmodelle ausgewirkt, berichtet das IAB. Hinsichtlich der weiteren Verbreitung der Mitarbeiterbeteiligung sieht das IAB allerdings zukünftig Potentiale. Denn angesichts des sich abzeichnenden Wettbewerbs um Fachkräfte könne die Beteiligung der Mitarbeiter am Erfolg die Bindung an die Unternehmen erhöhen und eine wichtige Signalfunktion im Personalmarketing für die begehrten „High Potentials“ ausüben.

Quelle: IAB, Nürnberg / http://www.iab.de

>>zur IAB Studie [572 KB]

Kapitalbeteiligung in Großunternehmen – Deutschland auf Rang 19!

In der Studie der “European Foundation for Employee Share Ownership” (EFES, Brüssel) von 2009 wird das Schattendasein der Mitarbeiterkapitalbeteiligung in Deutschland wieder einmal deutlich: Nur knapp 40 Prozent der Großunternehmen in Deutschland haben eine Mitarbeiterkapitalbeteiligung. Das ist Rang 19 unter den 27 Mitgliedsstaaten der EU.

Nach dieser Studie, die sich auf die Auswertung der Geschäftsberichte der 2.500 größten Unternehmen in der EU (mit mehr als 33 Mio. Beschäftigten) stützt, gibt es in Deutschland derzeit ca. 1 Mio. Belegschaftsaktionäre in Deutschland. Zum Vergleich: Frankreich ca. 3,2 Mio., Großbritannien mehr als 2,6 Mio.

Der durchschnittliche Anteil des Belegschaftskapitals am gesamten Eigenkapital der Großunternehmen beträgt in der EU 2,86 %. In Deutschland liegt dieser Anteil noch unter dem Durchschnitt. Spitzenreiter ist Zypern mit einem Wert von mehr als 6 %.

Quelle: EFES, Brüssel / http://www.efesonline.org

>>Economic Survey 2009 [804 KB]

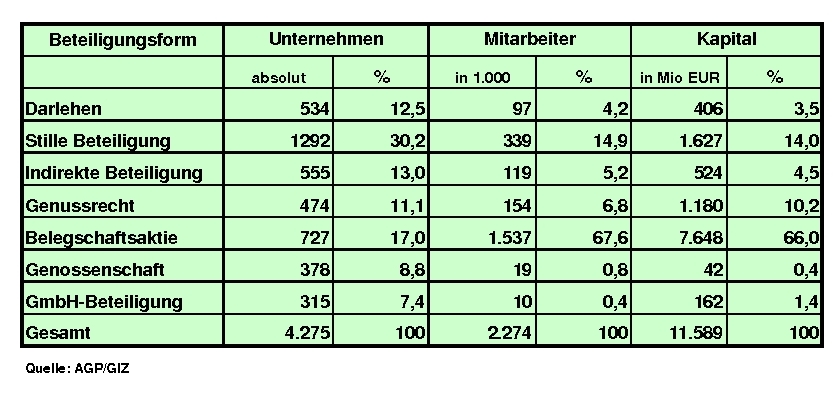

Statistik Mitarbeiter-Kapitalbeteiligung 2009

Die Statistik zeigt die Anzahl der Unternehmen mit einer Mitarbeiter-Kapitalbeteiligung, die Anzahl der beteiligten Mitarbeiter sowie den bislang aufgebauten Kapitalstock bezogen auf die verschiedenen Beteiligungsformen. Sie beruht auf einer gemeinsamen und begründeten Schätzung der Arbeitsgemeinschaft Partnerschaft in der Wirtschaft e.V. (AGP) und der Gesellschaft für innerbetriebliche Zusammenarbeit (GIZ). Mit Blick auf die Nutzung der in der Praxis üblichen Modelle der Kapitalbeteiligung nach der Beteiligungsform überwiegen eindeutig Belegschaftsaktien (rd. 1,5 Mio. Mitarbeiter mit Beteiligung) vor stillen Beteiligungen (rd. 340.000 Mitarbeiter mit Beteiligung). Von insgesamt rd. 2,3 Mio. Beschäftigten, die ein Beteiligungsangebot wahrnehmen, sind damit rd. zwei Drittel über Belegschaftsaktien beteiligt.

Quelle: AGP/GIZ 2009

>>Statistik

Mitarbeiterbeteiligung und Besteuerung – Vergleich: Deutschland, Frankreich und Großbritannien.

Die Idee der Mitarbeiterbeteiligung kann in Deutschland auf eine mehr als 150-jährige Geschichte zurückblicken. Ein näherer Blick macht deutlich, dass die Motive für eine Mitarbeiterbeteiligung sehr verschiedenartig sind und im Zeitablauf erheblichen Wandlungen unterlegen haben. Trotz vieler kleiner Erfolge ist dem Beteiligungsgedanken in Deutschland im Gegensatz zu Frankreich und Großbritannien allerdings der von manchen ersehnte große Durchbruch bislang versagt geblieben. Vor diesem Hintergrund erscheint das Anliegen des Autors verständlich und begrüßenswert, die Ursachen für die vergleichsweise geringe Akzeptanz der Mitarbeiterbeteiligung in Deutschland und die Gründe für die relativ hohe Verbreitung in Frankreich und Großbritannien zu analysieren. Darauf aufbauend sollen Ziel führende Handlungsempfehlungen herausgearbeitet werden. Dem steuerlichen Schwerpunkt der Arbeit entsprechend gilt dabei das besondere Anliegen dem Abbau oder zumindest der Abmilderung hinderlicher und der Schaffung förderlicher steuerlicher Rahmenbedingungen für die Mitarbeiterbeteiligung.

Kritischer Faktor: Steuerliche Förderung

Die kritische Bestandsaufnahme der Mitarbeiterbeteiligung in Deutschland, Frankreich und Großbritannien hebt zunächst die Besonderheit hervor, dass in Frankreich für Unternehmen ab einer gewissen Größenordnung die Mitarbeiterbeteiligung gesetzlich zwingend vorgeschrieben ist. Daneben erweisen sich die steuerlichen Rahmenbedingungen als wichtiger Erfolgsfaktor für die Mitarbeiterbeteiligung. Anzuführen sind insbesondere die großzügigen steuerlichen Förderbeträge in Frankreich und Großbritannien für betriebliche Mitarbeiterbeteiligungsmodelle. Daneben ergeben sich günstige steuerliche Folgewirkungen aus der Tatsache, dass in Großbritannien die Unternehmen überwiegend als Kapitalgesellschaften organisiert sind und in Frankreich auch Personengesellschaften steuerlich partiell wie Kapitalgesellschaften behandelt werden und damit Vertragsbeziehungen zwischen Unternehmen und Eigentümern steuerliche Anerkennung finden. Demgegenüber beschränkt sich die steuerliche Förderung in Deutschland in der Tradition des Vermögensbildungsgesetzes eher auf kleinere Förderbeträge. Die hier zu beobachtende Dominanz der Personenunternehmen und die steuerrechtliche Festlegung, zivilrechtlich bestehende oder fiktive Vertragsbeziehungen zwischen Unternehmen und Eigentümern steuerlich nicht anzuerkennen, erweisen sich schließlich als großes Hemmnis für zweckmäßige betriebliche Gestaltungen.

Positives Klima und spürbare Anreize

Soll der vor allem in Wahlkampfzeiten immer beschworenen herausragenden Bedeutung der Mitarbeiter am Erfolg und am Kapital ihres Unternehmens wirksam Rechnung getragen werden, ist es notwendig, dieser bei großen Aktiengesellschaften durchaus verbreiteten Idee auch den Weg in kleine und mittlere Unternehmen und insbesondere auch in der Rechtsform von Personenunternehmen zu ebnen. Dies erfordert es, mit der ohne große Schwierigkeiten möglichen Umgestaltung der steuerlichen Rahmenbedingungen für alle Unternehmensformen eine zukunftsfähige Grundlage und ein positives Klima für die Mitarbeiterbeteiligungsidee zu schaffen und zur Einführung (temporär) spürbare Förderanreize bereitzustellen.

Quelle: Zusammenfassung der Studie / Dissertation von Dietmar Tschentke: Mitarbeiterbeteiligung und deren Besteuerung in Deutschland, Frankreich und Großbritannien / September 2010

Mitarbeitergewinnung und –bindung als wesentliches Motiv für Mitarbeiterbeteiligung bei Klein- und Mittelständischen Unternehmen.

Nach dem Ergebnis einer repräsentativen Befragung von Unternehmensvertretern durch die Werkstatt für Organisations- und Personalforschung e.V., Berlin, stellt sich die Mitarbeitergewinnung und –bindung als wesentliches Motiv für eine Mitarbeiterbeteiligung bei Klein- und Mittelständischen Unternehmen dar.

Quelle: Erfolgs- und Kapitalbeteiligung von Beschäftigten in Deutschland – Ergebnisse einer repräsentativen Befragung ; Wenzel / Tobsch / Fietze ; Bericht Nr. 18 der Werkstatt für Organisations- und Personalforschung e.V.; Berlin; 2009.

>>Ergebnisse [328 KB]

Die vollständige Studie können Sie über den Lehrstuhl für Betriebswirtschaftslehre der Helmut-Schmidt-Universität / Universität der Bundeswehr, Holstenhofweg 85, 22043 Hamburg beziehen.

Die Einführung von Beteiligungsmodellen führt zu signifikanten Verbesserungen in den Unternehmen.

Ziel der von AGP und A.T. Kearney durchgeführten Studie war es, ein Verständnis über die in der Unternehmenspraxis genutzten Mitarbeiterbeteiligungsmodelle und die Erfahrungen der Unternehmen zu gewinnen. 100 Prozent der Unternehmen haben demnach "sehr gute" oder "gute" Erfahrungen mit Mitarbeiterbeteiligungen gemacht. Die Studie zeigt, dass die Einführung von Beteiligungsmodellen zu signifikanten Verbesserungen, insbesondere bei der Identifikation mit dem Unternehmen sowie der Motivation und der Arbeitsproduktivität der Mitarbeiter, führt.

Quelle: AGP/A.T. Kearney Mitarbeiterbeteiligung in Deutschland, Statistisches Bundesamt, A.T. Kearney Analyse 2007

>>Ergebnisse [209 KB]

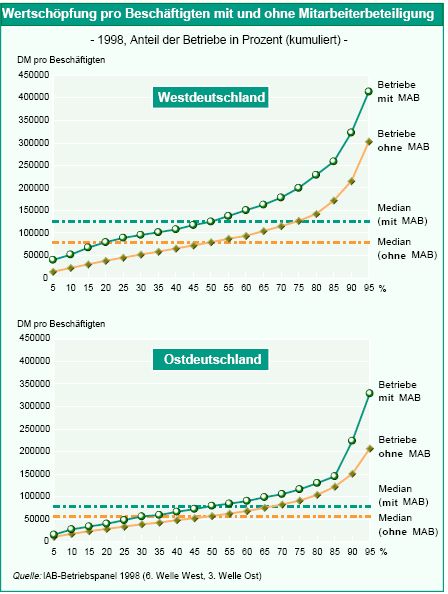

Mitarbeiterbeteiligung - Ein Weg zu höherer Produktivität

Der Produktivitätsvergleich zwischen Betrieben mit und ohne Mitarbeiterbeteiligung zeigt eindeutige Ergebnisse: Im Westen liegt die Wertschöpfung pro Beschäftigten in Beteiligungsbetrieben bei durchschnittlich 125.000 DM, in den anderen bei 79.400 DM. Im Osten ist die Differenz zwar kleiner, aber statistisch ebenso nachweisbar. Der positive Zusammenhang von Mitarbeiterbeteiligung und Produktivität konnte zusätzlich mit einem ökonometrischen Modell belegt werden, bei dem auch andere potenzielle Einflussfaktoren berücksichtigt wurden.

Quelle: IAB Kurzbericht 9-2001 / Von Iris Möller

>>Download [648 KB]

© Bundesverband Mitarbeiterbeteiligung - AGP